行業主要上市公司:晉億實業 ( 601002 ) ; 長華集團 ( 605018 ) ;富奧股份 ( 000030 ) 等

本文核心數據:中國緊固件行業上市企業緊固件業務毛利率、營業收入等

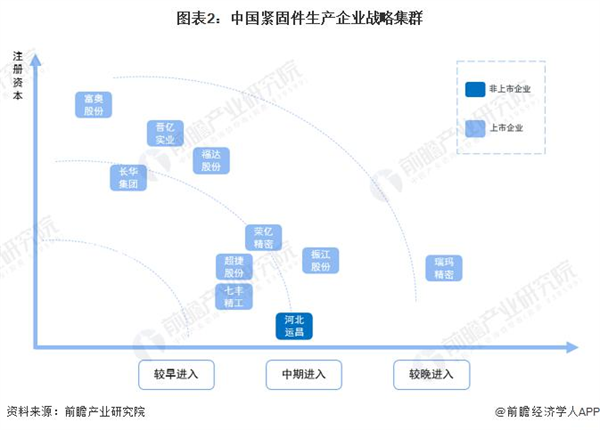

1、中國緊固件行業戰略集群

緊固件是應用最廣泛的機械基礎件,被譽為 " 工業之米 ",廣泛應用于汽車、能源、電子、電器、機械等行業。我國緊固件行業企業大部分成立時間較長,按照注冊資本和進入市場的時機可做粗略劃分,包括早期進入玩家、中晚期進入玩家,通過市場經營積累和是否受資本市場青睞能反映出企業的市場吸引力。

我國緊固件行業中,最早進入市場的是 1988 年成立的富奧股份,接著是 1993 年成立的長華集團和 1995 年成立的晉億實業,從注冊資本來看,早期進入市場的企業資本支撐力度都較大,其中富奧股份注冊資本達到了 18 億元。中期進入市場的企業中,資本支撐力最大的是榮億精密,目前注冊資本約為 1.57 億元。而晚期進入市場的代表性企業為瑞瑪精密,其產品應用領域涵蓋移動通訊、汽車、電力電氣、消費電子等。

2、中國緊固件行業競爭派系

目前我國緊固件行業企業大致可以分為兩大派系,一類是專注于單個或少數幾個領域的緊固件生產商,代表性企業包括富奧股份、超捷緊固、振江新能源和長華集團等 ; 另一類是覆蓋多個領域緊固件的生產商,代表性企業包括晉億實業、瑞瑪精密、七豐精工和榮億精密等。總體來看,生產覆蓋多個領域緊固件產品的企業要多于專注于單個領域緊固件產品的企業。

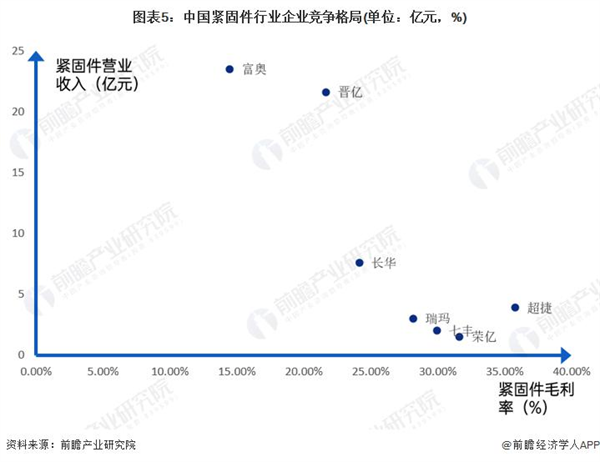

3、中國緊固件行業競爭格局

綜合 2021 年企業緊固件產品營業收入和盈利能力分析,目前我國緊固件行業中,富奧股份和晉億實業緊固件業務收入領先優勢較大,是行業內當之無愧的兩大龍頭企業,從毛利率情況來看,超捷股份盈利能力最強,毛利率高達 35%。

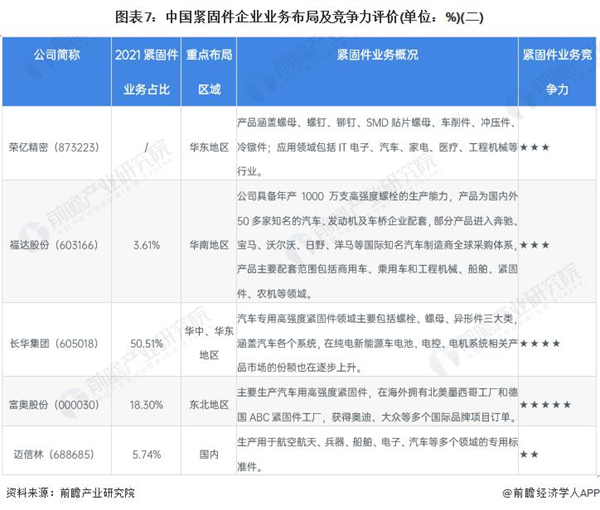

4、中國緊固件行業企業布局及競爭力評價

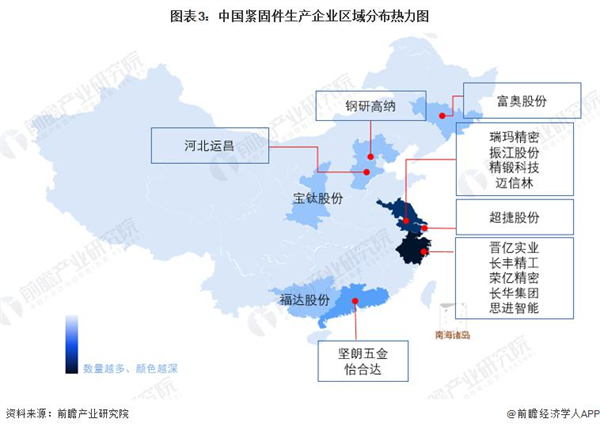

緊固件行業的上市企業中,緊固件業務占比最大的是超捷股份和七豐精工,這兩家企業的緊固件業務收入占比均達到了 90% 以上。從業務區域布局來看,目前有近一半的企業已經完成了國際市場的布局,而專注于國內市場的企業中,華東及華南地區是最重要的市場。

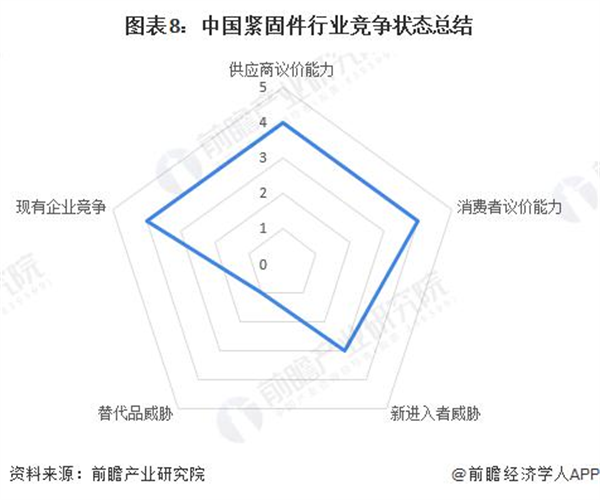

5、中國緊固件行業競爭狀態總結

從五力競爭模型角度分析,緊固件是應用最廣泛的機械基礎件,品種規格繁多,性能用途各異,而且標準化、系列化、通用化的程度也極高,其在工業生產中的作用是不可替代的,目前替代品威脅非常小。但中國緊固件行業生產企業眾多且市場集中度比較低,市場競爭激烈。上游為大宗金屬塑料產品廠商,其產品下游應用領域廣泛,議價能力較強 ; 下游單個客戶業務量比較大,可選擇廠商較多,議價能力也比較強。而緊固件行業吸引力較強且中低端緊固件生產領域進入難度較小,行業新進入者威脅較大。

根據以上分析,對各方面的競爭情況進行量化,5 代表最大,0 代表最小,緊固件行業的競爭情況如下圖所示。

咨詢微信客服

咨詢微信客服