概述:作為工業(yè)線材最重要的下游產(chǎn)業(yè)之一,緊固件行業(yè)發(fā)展狀況對工業(yè)線材品種有其直接影響。目前螺紋緊固件如螺栓、螺母的母材以冷鐓鋼為主;拉絲材Q195、Q235以生產(chǎn)鐵絲、鐵釘、鉚釘?shù)刃∥褰饦藴始魅胧袌觥?jù)Mysteel統(tǒng)計,2022年全國樣本工業(yè)線材冷鐓鋼鋼廠產(chǎn)量為5361.4萬噸,較2021年增加639萬噸,同比增長13.53%,其中冷鐓鋼產(chǎn)量為995萬噸,拉絲材1795萬噸。中國機械通用零部件工業(yè)協(xié)會緊固件分會統(tǒng)計2021年中國緊固件產(chǎn)量達898.99萬噸,同比增長8.97%,預計2022年我國金屬緊固件產(chǎn)量為928.93萬噸,2023年將達977.98萬噸。本文就將對該行業(yè)概況進行簡單闡述。

一、緊固件簡介

1.緊固件的特點及應用緊固件是緊固兩個或兩個以上零件(或構(gòu)件)緊固連接成為一件整體時所采用的一類機械零件的總稱。按照產(chǎn)品形態(tài)劃分,緊固件包括螺栓、螺柱、螺釘、螺母、自攻螺釘、木螺釘、擋圈、墊圈、銷、鉚釘、組合件和連接副、焊釘?shù)仁€大類。

它的特點是品種規(guī)格繁多,性能用途各異,而且標準化、系列化、通用化的程度也很高。因此,也有人把已有國家標準的一類緊固件稱為標準緊固件,或簡稱為標準件。

目前廣泛應用于包括能源、電子、電器、機械、化工、冶金、模具、液壓等等行業(yè),在各種機械、設(shè)備、車輛、船舶、鐵路、橋梁、建筑、結(jié)構(gòu)、工具、儀器、化工、儀表和用品等上面,都可以看到各式各樣的緊固件。

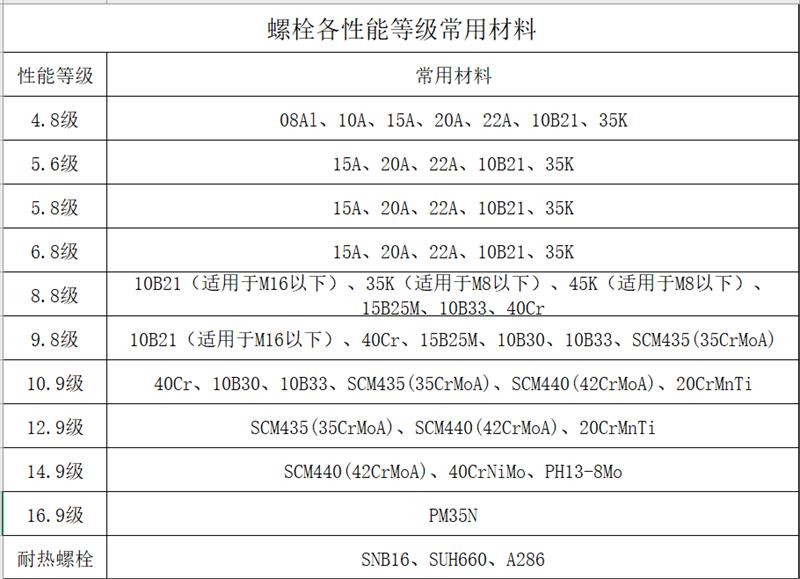

圖1:螺栓各性能等級常用材料

數(shù)據(jù)來源:公開資源整理數(shù)據(jù)來源:公開資源整理

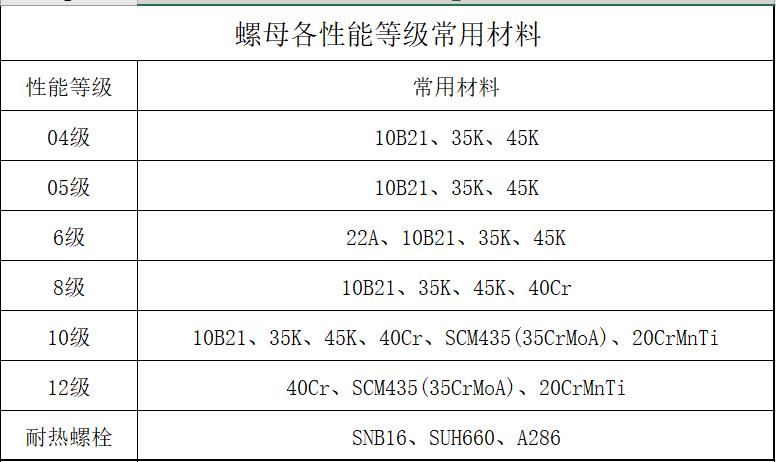

圖2:螺母各性能等級常用材料

數(shù)據(jù)來源:公開資源整理數(shù)據(jù)來源:公開資源整理

2.緊固件行業(yè)產(chǎn)業(yè)鏈情況緊固件行業(yè)上游主要包括原材料和緊固件生產(chǎn)設(shè)備,其中原材料包括鋼材、銅和鋁等有色金屬以及塑料(8225, -55.00, -0.66%)。緊固件生產(chǎn)設(shè)備包括冷鐓機、熱鍛機等。鋼材代表企業(yè)有寶鋼股份、首鋼股份、馬鋼股份、太鋼不銹、江西銅業(yè)、銅陵有色、南山鋁業(yè)、明泰鋁業(yè)等,塑料材料主要供應商包括科思創(chuàng)、中國石化、新疆中泰、陜西北元。

緊固件行業(yè)中游為緊固件的生產(chǎn)環(huán)節(jié),按緊固件材料分可以分為金屬緊固件生產(chǎn)和塑料緊固件生產(chǎn)。代表企業(yè)有晉億實業(yè)、浙江東明、超捷緊固、瑞瑪精密、七豐精工等。

下游應用范圍廣泛,包括汽車、機械、家電、建筑、軌道交通、航空航天、電子工業(yè)、船舶制造等。

3.緊固件行業(yè)區(qū)域分布情況(1)區(qū)域發(fā)展情況從我國緊固件產(chǎn)業(yè)鏈企業(yè)區(qū)域分布來看,緊固件產(chǎn)業(yè)鏈企業(yè)主要分布在河北、江蘇和浙江三個省份,其次是山東、廣東等省份;其余地方,如陜西、湖北、河南、安徽等省份雖有企業(yè)分布,但是數(shù)量較少。

從上市企業(yè)分布情況來看,浙江和江蘇是我國緊固件產(chǎn)業(yè)發(fā)展最好的兩個省份,其中浙江省擁有海鹽和溫州兩大緊固件產(chǎn)業(yè)集聚區(qū),培育了包括晉億實業(yè)、長豐精工、榮億精密、長華集團在內(nèi)的多家緊固件行業(yè)龍頭企業(yè),而江蘇省則擁有瑞瑪精密、振江股份等細分領(lǐng)域緊固件龍頭企業(yè)。

模以及銷售體量不及江浙地區(qū),但影響力也在不斷提升,出口訂單日益增加。除海鹽和溫州外,河北省邯鄲市永年區(qū)也是我國緊固件產(chǎn)業(yè)重要的集聚區(qū)之一,雖然目前永年產(chǎn)業(yè)區(qū)企業(yè)規(guī)模及銷售體量不及江浙地區(qū),但影響力也在不斷提升,出口訂單日益增加。

(2)代表企業(yè)發(fā)展情況我國緊固件行業(yè)企業(yè)大致可以分為兩大派系,一類是專注于單個或少數(shù)幾個領(lǐng)域的緊固件生產(chǎn)商,代表性企業(yè)包括富奧股份、超捷緊固、振江新能源和長華集團等;另一類是覆蓋多個領(lǐng)域緊固件的生產(chǎn)商,代表性企業(yè)包括晉億實業(yè)、瑞瑪精密、七豐精工和榮億精密等。總體來看,生產(chǎn)覆蓋多個領(lǐng)域緊固件產(chǎn)品的企業(yè)要多于專注于單個領(lǐng)域緊固件產(chǎn)品的企業(yè)。

晉億實業(yè)是國內(nèi)緊固件行業(yè)龍頭企業(yè),是全球最大的緊固件制造廠商之一,生產(chǎn)國標(GB)、美標(ANSI)、德標(DIN)、意標(UNI)、日標(JIS)、國際標準(ISO)等各類高品質(zhì)螺栓、螺母、螺釘、精線及非標準特殊緊固件,服務(wù)全球客戶,擁有行業(yè)內(nèi)領(lǐng)先的產(chǎn)品質(zhì)量和服務(wù)質(zhì)量,同時公司是鐵路扣件系統(tǒng)的集成供應商,扣件系統(tǒng)產(chǎn)品種類齊全,是國內(nèi)唯一一家能夠自主生產(chǎn)制造全套時速250公里和350公里高鐵扣配件及整件產(chǎn)品的企業(yè),在行業(yè)內(nèi)擁有較高知名度。

目前,公司緊固件產(chǎn)品涵蓋了電力、鐵路、汽車、自行車、鋼結(jié)構(gòu)等多個應用領(lǐng)域,可以說,晉億實業(yè)是我國緊固件行業(yè)產(chǎn)品種類最為豐富的企業(yè)。

據(jù)晉億實業(yè)公報數(shù)據(jù)來看,2018年以來,公司緊固件產(chǎn)量總體呈下降趨勢,其中2018年產(chǎn)量為357476噸,為近年來最高,到2020年下滑至214999噸,2021年小幅回升至241067噸,但與疫情前相比仍有一定的差距。銷量方面也呈現(xiàn)同樣的走勢,2021年晉億實業(yè)實現(xiàn)緊固件銷量243749噸。

目前,晉億實業(yè)產(chǎn)品已經(jīng)遠銷美洲、歐洲、非洲等地區(qū),2021年晉億實業(yè)主營業(yè)務(wù)收入中,89%來自于國內(nèi),11%來自于境外,從毛利率水平來看,國內(nèi)業(yè)務(wù)毛利率為21.91%,而境外業(yè)務(wù)毛利率為19.67%。2018年以來,公司研發(fā)投入持續(xù)上升,2021年已經(jīng)達到了1.25億元,占公司營業(yè)收入的4.35%。2018年以來,公司研發(fā)投入持續(xù)上升,2021年已經(jīng)達到了1.25億元,占公司營業(yè)收入的4.35%。毛利率方面,近三年公司毛利率先升后降,2021年為23.57%,同比下降近2個百分點,但在同行業(yè)中仍處于較高水平。

4.緊固件行業(yè)發(fā)展現(xiàn)狀(1)全球緊固件行業(yè)發(fā)展現(xiàn)狀

全球工業(yè)緊固件市場規(guī)模從 2016 年的 849 億美元預計增長至 2022 年的 1,165 億美元,年均復合增長率預計為 5.42%。

近年來,隨著中國、美國、俄羅斯、巴西、波蘭和印度等國家在經(jīng)濟與工業(yè)上的發(fā)展,將進一步帶動緊固件需求的增長。此外,家用電器、汽車工業(yè)、航空航天制造業(yè)、建筑工業(yè)、電子工業(yè)、機械裝備制造業(yè)以及制造業(yè)售后市場等行業(yè)的增長,亦將刺激緊固件市場需求的上揚。

美國、德國、英國、法國、日本和意大利是緊固件的進口國,同時也是高品質(zhì)緊固件產(chǎn)品出口國。在產(chǎn)品標準方面,美國、日本等制造業(yè)發(fā)達國家發(fā)展起步早、行業(yè)標準完善,緊固件生產(chǎn)存在一定技術(shù)優(yōu)勢。

(2)中國緊固件行業(yè)發(fā)展現(xiàn)狀

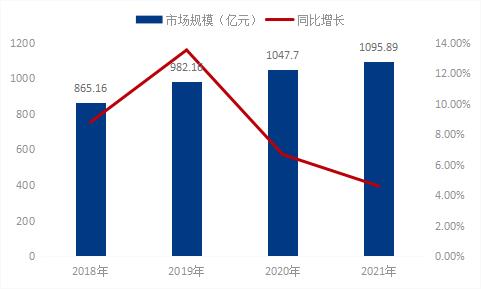

我國目前是緊固件第一大生產(chǎn)國,近年來緊固件行業(yè)總體保持穩(wěn)定增長趨勢。相關(guān)數(shù)據(jù)顯示,2018-2021 年我國緊固件產(chǎn)量由 547.97萬噸增長至691.09萬噸,增幅為26.12%;2012-2021 年我國緊固件行業(yè)收入由 865.16億元增長至 1095.89 億元,增幅為26.67%,2018至2019年增速最快,同比增速13.52%,2021年市場規(guī)模達1095.89億元,同比增速4.60%。

圖3:2018-2021年中國緊固件市場規(guī)模統(tǒng)計圖(單位:億元)

數(shù)據(jù)來源:公開資料整理數(shù)據(jù)來源:公開資料整理

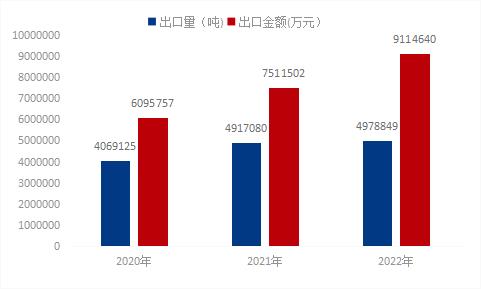

目前我國不僅是世界上緊固件生產(chǎn)產(chǎn)量最大的國家,其出口量也穩(wěn)居第一。得益于我國工業(yè)的飛速發(fā)展,被譽為“工業(yè)之米”的緊固件行業(yè)迎來蓬勃發(fā)展。2022年全國緊固件出口量達4978.85噸,同比增長1.25%,出口金額為9114.64萬元,同比增長21.34%;出口量增速放緩,出口金額有明顯提升。隨著疫情放開,經(jīng)濟恢復,需求轉(zhuǎn)好,預計2023年增速點或?qū)⑼黄?%。

圖4:2020-2022年全國緊固件出口量以及銷售金額統(tǒng)計圖(單位:萬噸、萬元)

數(shù)據(jù)來源:海關(guān)總署數(shù)據(jù)來源:海關(guān)總署

隨著技術(shù)的積累、設(shè)備的更新和資金投入,我國緊固件產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,緊固件產(chǎn)品如智能家電緊固件、轎車高性能異型緊固件系列產(chǎn)品、汽車發(fā)動機專用緊固件、定制化組合螺栓、鈦鋁合金緊固件、碳纖維緊固件等不同材料、不同設(shè)計的新型緊固件等產(chǎn)品取得了長足發(fā)展。我國自主生產(chǎn)的緊固件產(chǎn)品在家電、汽車、風電、高鐵、航空航天等應用領(lǐng)域不斷拓寬、深入,在可預見的未來,國產(chǎn)緊固件產(chǎn)品在下游領(lǐng)域的應用將日趨廣泛。

5.緊固件下游分析緊固件產(chǎn)品的下游應用領(lǐng)域廣泛,包括家用電器、汽車工業(yè)、航空航天制造業(yè)、建筑工業(yè)、電子工業(yè)、機械裝備制造業(yè)以及制造業(yè)售后市場等行業(yè)。近年來,隨著我國國民經(jīng)濟穩(wěn)步增長,家電消費和汽車消費市場保持旺盛的需求,目前我國已經(jīng)成為全球最大的汽車消費市場和家電消費市場,下游行業(yè)的穩(wěn)步發(fā)展成為緊固件行業(yè)發(fā)展的主要驅(qū)動力。

(1)家用電器

海關(guān)總署數(shù)據(jù)顯示,2022年12月中國出口家用電器25566.4萬臺,同比下降20.7%;1-12月累計出口336645.4萬臺,同比下降13%。整體來看,全年家用電器市場出口量有所減少。家電行業(yè)對零部件的要求提升,推動緊固件行業(yè)生產(chǎn)設(shè)備和產(chǎn)品質(zhì)量升級。

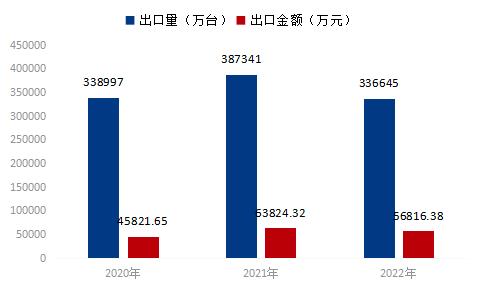

圖5:2020-2022年全國家用電器出口量以及銷售金額統(tǒng)計圖(單位:萬臺、萬元)

數(shù)據(jù)來源:海關(guān)總署數(shù)據(jù)來源:海關(guān)總署

(2)汽車行業(yè)

圖6:2020-2022年中國汽車產(chǎn)量統(tǒng)計圖(單位:萬輛)

數(shù)據(jù)來源:中汽協(xié)會行業(yè)信息部數(shù)據(jù)來源:中汽協(xié)會行業(yè)信息部

中汽協(xié)數(shù)據(jù)顯示,2022年12月,汽車產(chǎn)銷分別完成238.3萬輛和255.6萬輛,產(chǎn)量環(huán)比下降0.3%,銷量環(huán)比增長9.7%,同比分別下降18.2%和8.4%。從全年發(fā)展來看,2022年汽車產(chǎn)銷分別完成2702.1萬輛和2686.4萬輛,同比增長3.4%和2.1%,延續(xù)了2021年的增長態(tài)勢。2022年汽車出口繼續(xù)保持較高水平,屢創(chuàng)月度歷史新高。對于2023年車市的表現(xiàn),中汽協(xié)方面分析稱,隨著相關(guān)配套政策措施的實施,將會進一步激發(fā)市場主體和消費活力,對于全年經(jīng)濟好轉(zhuǎn)充滿信心,加之2023年芯片供應短缺等問題有望得到較大緩解,預計2023年汽車市場將繼續(xù)呈現(xiàn)穩(wěn)中向好發(fā)展態(tài)勢,呈現(xiàn)3%左右增長。這也極大的帶動了上游緊固件行業(yè)的生產(chǎn)。

6.緊固件行業(yè)發(fā)展趨勢當前中國工業(yè)用緊固件產(chǎn)業(yè)的發(fā)展現(xiàn)狀仍是大而不強。一方面國內(nèi)工業(yè)用緊固件行業(yè)在很大程度上無法滿足國家機械裝備行業(yè)的生產(chǎn)需求,目前高強度、精度的工業(yè)用緊固件仍然依賴于進口;在低端市場,國內(nèi)工業(yè)用緊固件競爭激烈,市場飽和呈水滿則溢之狀。另一方面,企業(yè)在技術(shù)、環(huán)保、能耗、設(shè)備、人才等競爭力在國際上仍有部分處于落后之勢。

未來中國緊固件企業(yè)只有依靠質(zhì)的提升、量的增長來獲取利潤,一批規(guī)模較小、技術(shù)實力薄弱、無自有品牌的緊固件企業(yè)將在轉(zhuǎn)型創(chuàng)新中被淘汰出局。同時,緊固件行業(yè)目前面臨著產(chǎn)業(yè)升級的要求。隨著鋼鐵去產(chǎn)能及環(huán)保升級的要求,緊固件企業(yè)環(huán)保投入成本增加,低端產(chǎn)品競爭趨于激烈,利潤相應降低,轉(zhuǎn)型升級需求愈發(fā)強烈。

緊固件行業(yè)發(fā)展趨勢可概括為三個方面:產(chǎn)品結(jié)構(gòu)調(diào)整方向日漸明確、國內(nèi)高端緊固件市場巨大且日益快速增長、綠色生產(chǎn)與產(chǎn)業(yè)集群趨勢。

來源:我的鋼鐵網(wǎng)

咨詢微信客服

咨詢微信客服