歡迎來到東莞市穎興金屬表面處理材料有限公司網站!

冷塑性加工表面處理產品生產廠家

26年專業研發與制造經驗

全國服務熱線

195-2567-9691

全國服務熱線

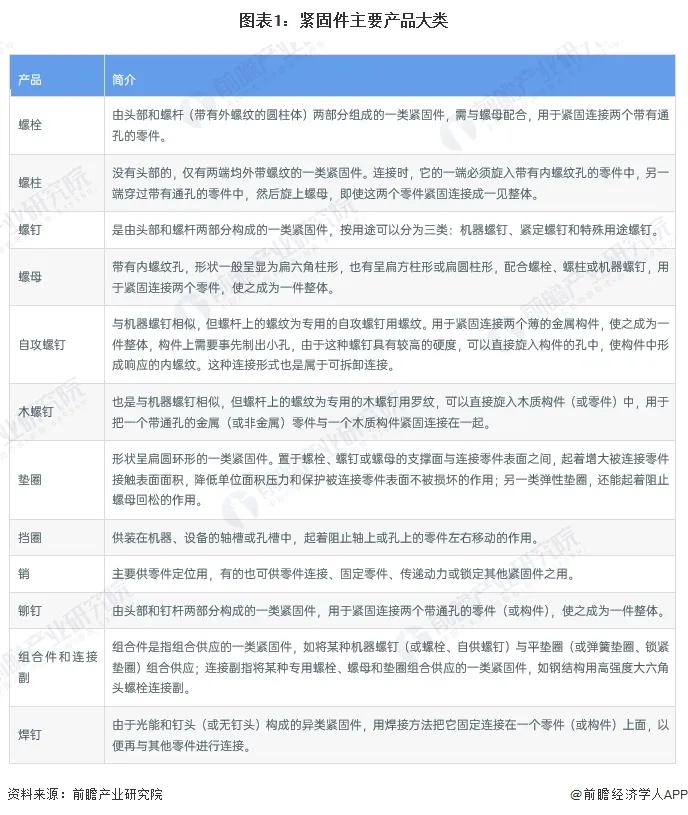

1、定義

緊固件是緊固兩個或兩個以上零件(或構件)緊固連接成為一件整體時所采用的一類機械零件的總稱。是應用最廣泛的機械基礎件,廣泛應用于汽車、能源、電子、電器、機械等行業,在各種機械設備、車輛、船舶、鐵路、橋梁、建筑、儀器儀表等處都可以看到各式各樣的緊固件。

按照產品形態分類,緊固件通常包括以下12類:螺栓、螺柱、螺釘、螺母、自攻螺釘、木螺釘、墊圈、擋圈、銷、鉚釘、焊釘、組合件與連接副。這也是我國對緊固件的傳統分類方法,我國國家標準一直沿用這一分類方法。其中,根據幾何結構是否包含螺紋特征,緊固件分為螺紋緊固件(如螺栓、螺母等)和非螺紋緊固件(如墊圈、擋圈、銷、普通鉚釘、環槽鉚釘等)。

螺紋緊固件是指通過螺紋實現連接的緊固件,螺紋緊固件可以進一步細分,根據螺紋類型的不同,螺紋緊固件分為米制螺紋緊固件、英制統一螺紋緊固件等;根據形成的母體特點,螺紋緊固件分為外螺紋緊固件(如螺栓、螺柱)、內螺紋緊固件(如螺母、自鎖螺母、高鎖螺母)和內外螺紋緊固件(如螺紋襯套)3類;根據螺紋在緊固件上的位置特征,外螺紋緊固件分為螺釘、螺栓和螺柱。

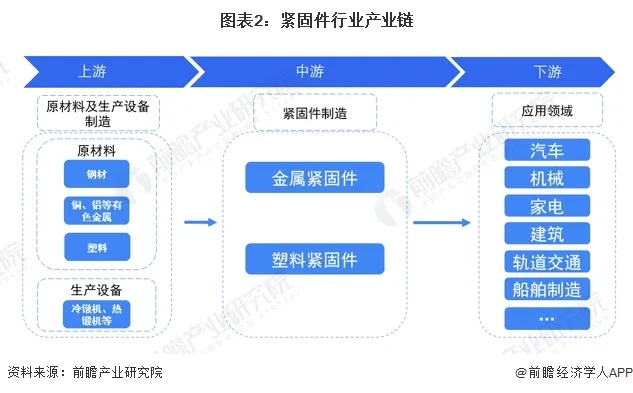

2、產業鏈剖析:下游應用領域廣泛

緊固件行業上游主要包括原材料和緊固件生產設備,其中原材料包括鋼材、銅和鋁等有色金屬以及塑料;緊固件生產設備包括冷鐓機、熱鍛機等。

緊固件行業中游為緊固件的生產環節,按緊固件材料分可以分為金屬緊固件生產和塑料緊固件生產。

下游應用范圍廣泛,包括汽車、機械、家電、建筑、軌道交通、船舶制造等。

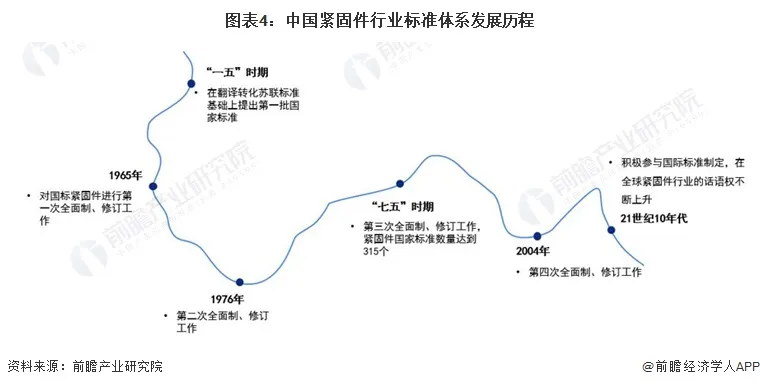

行業發展歷程:全球話語權不斷提升

從緊固件行業標準發展情況可以大致窺見我國緊固件行業的發展情況。解放前,我國基本上沒有建立起像樣的工業,標準化工作就更加落后。在“第一個五年計劃”期間,我國在翻譯轉化蘇聯標準的基礎上,提出了第一批國家標準和行業標準。

1962年,緊固件國家標準進行了首次修訂;1965年,原國家科委標準局成立了“國家標準件固件聯合工作組”,對國標緊固件進行了第一次全面制、修訂工作。

1976年到“七五”期間,國家先后對國標緊固件進行了第二次和第三次全面制、修訂工作,其中第三次制、修訂工作使緊固件國家標準數量達到315個,大部分達到或接近20世紀80年代的國際先進水平。

2004年,結合ISO標準的修訂,國家質量技術監督局又組織完成了160余個緊固件標準的修訂,這是緊固件國家標準的第四次全面制、修訂工作。

此后,國內對國際標準及標準化技術的關注程度逐年提高,采標工作在廣度和深度上都在逐年發展,每年都有新的國家標準發布。近年來,國內緊固件行業對“標準及其作用”的人事發生了根本性的變化,在努力采用國際先進標準的同時,積極參與國際標準的制、修訂工作,先后主持制定或參與制定了多項國際標準,在國際性標準化相關工作中的影響和作用有了很大提升,在爭取更多行業話語權、實現行業“代言人”地位、搶占行業“制高點”、贏得經營成本和上市時間上的先機、達到有效的市場控制目的等方面取得了一定突破。

上游供給情況:中國鋼材產量全球第一,銅鋁等金屬產量持續上升

緊固件產品最主要的原材料是鋼材,國家統計局數據顯示,2015-2021年,我國鋼材產量呈波動遞增趨勢。2021年我國鋼材產量133666.8萬噸,達到近年來的峰值,同比增長0.6%,增速有較大幅度回落。2022年產量達到13.4億噸,2023鋼材產量136268萬噸,同比增長5.2%。

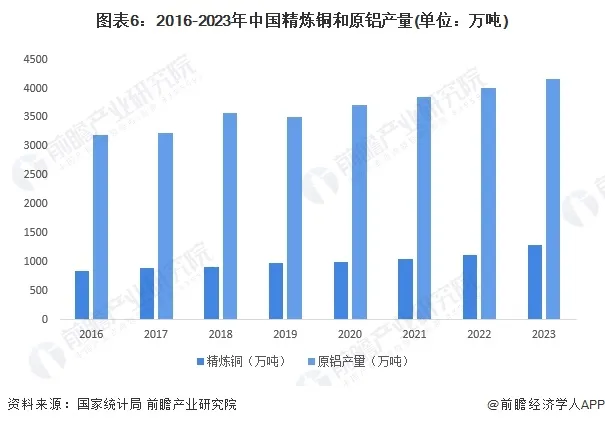

除鋼材外,銅和鋁也是緊固件產品重要的原材料之一;與鋼緊固件相比,銅制緊固件具有導電性能更好的優點,而鋁制緊固件則更輕、強質比更高的特點。

2016年以來,我國精煉銅和原鋁產量總體也呈上升趨勢,2022年精煉銅產量達到了1111.53萬噸,同比上升5.99%,而原鋁產量達到了4014.43萬噸,同比上升4.26%。2023年中國精煉銅、原鋁產量分別達到1299萬噸、4159萬噸。

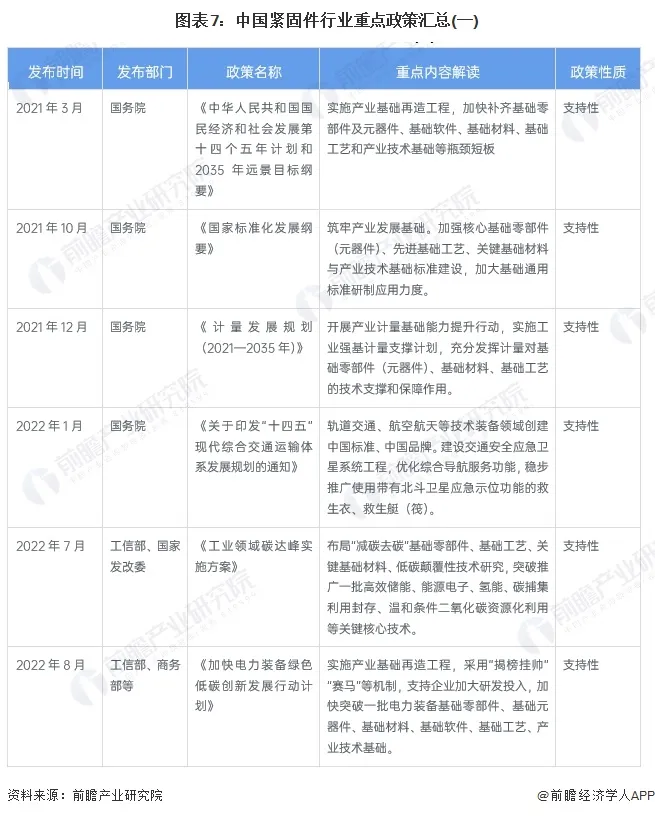

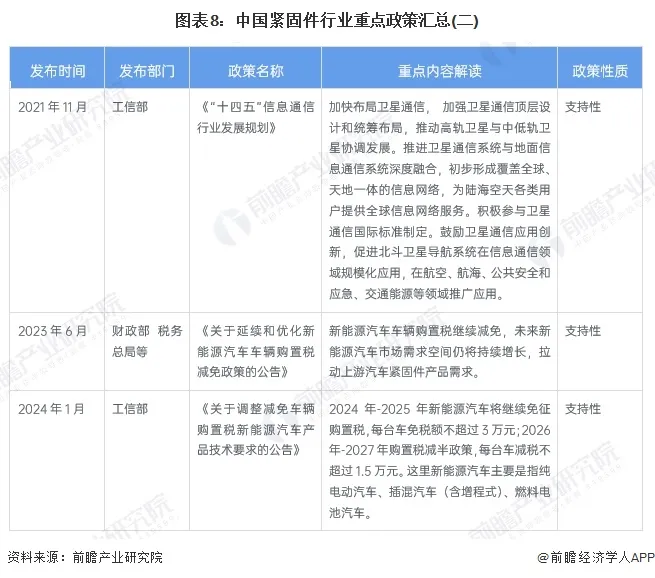

行業政策背景:政策加持,基礎零部件成為重要發展領域

緊固件是各類工業產品不可缺少的重要零部件,隨著緊固件下游家電、鐵路、汽車、光伏等應用領域市場規模的不斷擴大,我國緊固件產品需求不斷上升,種類持續增加。但是,由于我國緊固件行業企業平均規模較小,科研水平不高,緊固件產品以中低端產品為主,這極大地阻礙了我國緊固件行業的發展。

“十三五”以來,工信部、發改委等部門發布了多條緊固件行業相關的政策,提出要大力發展用于鐵道列車、汽車發動機、海上風電、核電等行業的高強度緊固件,鼓勵企業實施產業基礎再造工程,加快補齊我國在高端基礎零部件領域的短板,打破產業技術瓶頸。另外,在《工業領域碳達峰實施方案》中,工信部還強調要布局“減碳去碳”基礎零部件、關鍵從基礎材料、低碳顛覆性技術研究,在零部件等工業領域實現綠色化生產。

1、供給量:年產量超過950萬噸

隨著我國機械工業、汽車工業等行業的飛速發展,帶動了緊固件的需求及生產,我國緊固件行業規模持續擴張。根據中國機械通用零部件工業協會公布的數據,2014-2019年,我國緊固件行業產量持續上升,2020年受新冠疫情影響小幅下降,2021年緊固件產量回升至約876萬噸,2022年持續回升至928.9萬噸,2023年將進一步增長至978萬噸。從產量上來看,我國已經成為全球第一大緊固件生產國。

2、需求量:新冠疫情對市場需求造成一定打擊

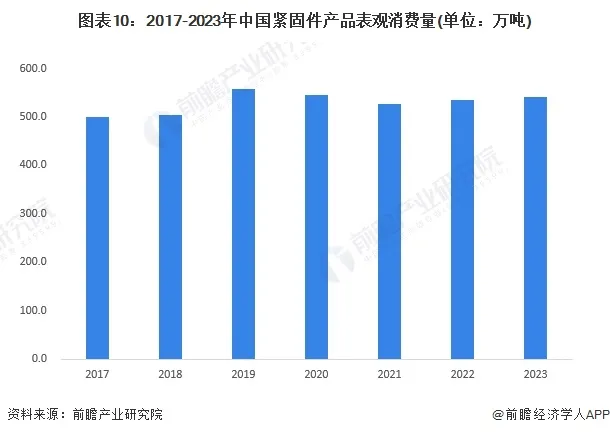

2017-2023年中國緊固件表觀消費量總體呈波動變化的態勢,其中2019年緊固件表觀消費量達到了559萬噸,為近年來峰值,2020年和2021年連續兩年出現下跌,但整體仍保持在500萬噸以上;2022年起產品表觀消費量有所回升,2023年超過540萬噸。

3、進出口總額:總體呈上升態勢

2017-2023年,中國緊固件行業進出口貿易規模總體呈上升態勢;2017年,我國緊固件進出口總額為574.78億元人民幣,進出口總量為325.45萬噸,到2022年進出口總額上升至868.35億元人民幣,進出口總量為435.13萬噸。2023年中國緊固件行業進出口總額為845.44億元人民幣,進出口總量達到了442.11萬噸。

4、市場規模:2023年進一步回升

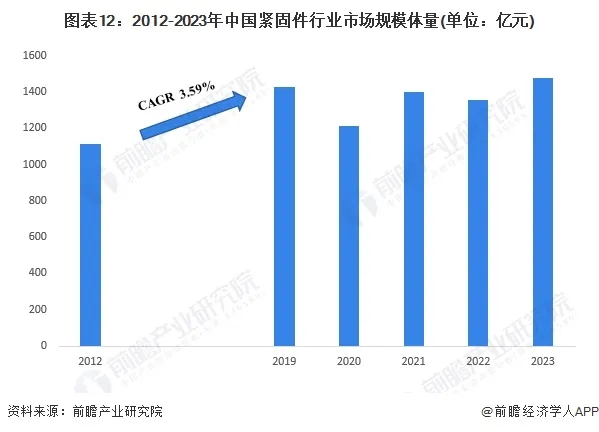

2019年中國緊固件行業收入為1427億元,2012-2019年年均復合增長率約為3.59%,2020年中國緊固件行業受新冠疫情影響出現了較大幅度的下滑,估計2021年回升至1400億元;2020年后出現波動上升態勢,2023年市場規模約為1475億元。

5、行業發展痛點:核心技術薄弱,產品結構不合理

我國緊固件行業核心技術相對薄弱,主要表現在核心技術創新能力不足,原創性技術產品不多,研發周期長而且效率低。緊固件制造行業在我國起步較晚,雖然國內企業在消化、吸收國外先進技術方面取得了明顯成績,但整體而言國內企業的自主創新和技術研發能力與國外企業相比仍有不小差距。另外,如高端緊固件自身的制造技術涉及面寬,復雜程度高、專業研發創新人員缺乏等,使得我國在生產制造高端緊固件需要的材料學、壓力學、技工、表面處理、熱處理和試驗科學等六大專業方面的人才、技術和裝備等均與國外存在一定差距。

另外長期以來的低水平重復建設形成的結構性不合理,導致目前我國的緊固件生產呈現結構性過剩,一方面普通緊固件市場飽和、產品積壓、生產能力過剩,造成低層次重復建設,同質化惡性競爭。另一方面應用于汽車、基礎設施、航空航天、工程機械等行業的高強度緊固件較為緊缺,大多數國內企業研發能力弱,工藝裝備水平低,只有少數國內企業從事高端市場業務,不得不大量長期依賴進口。

1、區域競爭:企業多聚集在長三角地區

從上市企業分布情況來看,浙江和江蘇是我國緊固件產業發展最好的兩個省份,其中浙江省擁有海鹽和溫州兩大緊固件產業集聚區,培育了包括晉億實業、長豐精工、榮億精密、長華集團在內的多家緊固件行業龍頭企業;而江蘇省則擁有瑞瑪精密、振江股份等細分領域緊固件龍頭企業。

除海鹽和溫州外,河北省邯鄲市永年區也是我國緊固件產業重要的集聚區之一,但由于永年縣企業規模有限,與浙江等地相比影響力較小。

2、企業競爭:覆蓋多領域的生產企業較多

目前我國緊固件行業企業大致可以分為兩大派系,一類是專注于單個或少數幾個領域的緊固件生產商,代表性企業包括富奧股份、超捷緊固、振江新能源和長華集團等;另一類是覆蓋多個領域緊固件的生產商,代表性企業包括晉億實業、瑞瑪精密、七豐精工和榮億精密等。總體來看,生產覆蓋多個領域緊固件產品的企業要多于專注于單個領域緊固件產品的企業。

中國緊固件行業目前產品結構調整方向日益明確,行業內高端緊固件產品將會快速發展,產品附加值將會快速提升,與此同時,一帶一路沿線國家等海外市場的開拓也會進一步促進我國緊固件行業出口貿易的發展,預計未來五年我國緊固件行業市場規模將繼續保持增長,到2028年,中國緊固件行業市場規模將突破1800億元。

咨詢微信客服

咨詢微信客服